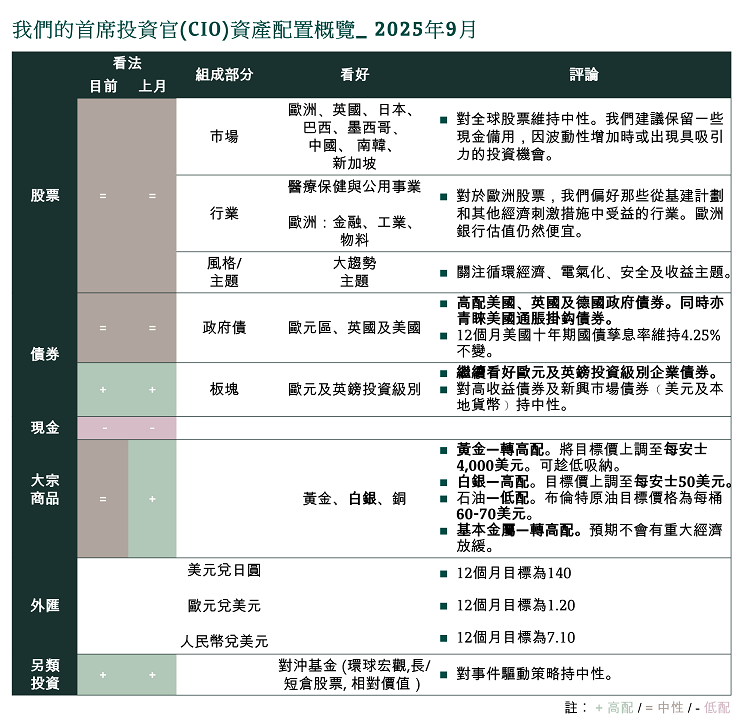

投資導航 亞洲版2025年9月 | (鮑威爾) 政策拐點: 減息環境下的投資佈局

今期投資導航將探討投資者應如何在美聯儲可能於九月聯邦公開市場委員會(FOMC)上轉變政策前部署。我們預計美聯儲將從九月起重啟減息週期,以每季減25個基點的步伐持續減息至2026年6月中旬,而終端利率將為3.5%。

考慮到現金儲備創歷史新高,我們預期有利的市場條件會推動現金在未來幾個月及季度流入資本市場,以尋求更高回報。我們也針對股市是否變得不理性以及市場泡沫的擔憂進行分析。

九月份減息幾成定局

在美國,近期就業數據不如預期,而通脹數據符合預期,都強化了市場對九月份美聯儲減息25個基點的預期。美聯儲主席鮑威爾在全球央行年會上為本月可能減息打開大門,表示考慮到經濟前景,可能有必要調整政策立場,因勞動市場放緩程度或足以抑制由關稅推升的通脹壓力。我們持續預計美聯儲會在今年九月和十二月減息,以及明年再減息兩次,終端利率為3.5%。

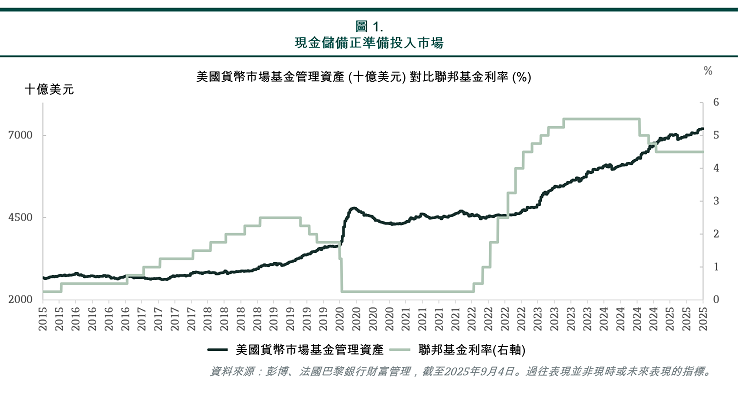

現金儲備創紀錄

可觀的孳息率和關稅不確定性推使美國貨幣市場基金年初至今淨流入達3600億美元,其管理資產總規模創新紀錄,現超過7萬億美元。隨著美聯儲重啟減息週期,意味著現金(存款和貨幣市場基金)的回報將會降低。因此,有理由預計更多現金將被投入股票及債券市場,以尋求更高回報,尤其是若資產市場持續展現穩健回報。支持現金配置的其他因素包括(1)金融環境持續寬鬆,有利資產市場;(2)經濟衰退風險仍然較低,因美聯儲似乎對疲弱的勞動市場反應迅速,並將關稅引發的通脹視為一次性價格跳升。

股票市場變得不理性嗎?

近期,全球多個股市創下歷史新高或出現多年突破性漲幅。有些投資者開始擔心市場泡沫正在形成,尤其是美國股市估值相對偏高。首先,股市目前仍顯理性,因為盈利增長為主要驅動力。年初至今表現領先的股票和行業都是盈利增長方面的贏家。相反,盈利較弱的股票和行業則表現落後。

第二,歷史顯示市場泡沫通常在美聯儲收緊貨幣政策時爆破,但當前美聯儲看來準備減息。第三,過往經驗顯示,美國股票的急劇下跌通常是由美國經濟衰退或美聯儲加息所驅動,但這兩種情況至少在短期內都似乎不會發生。

季節性規律顯示,九月往往是美國股票最差的月份。但考慮到有大量現金儲備等待入市,市場應不會出現深度回調。然而,任何回調可能是買入機會,因為市場環境有利於年尾上漲勢頭。我們目前對全球股票持中性看法,偏好非美國股票多於美股。

美元將會轉弱;貴金屬將會進一步升值

今年以來,全球許多央行持續減息,美聯儲卻暫停行動。展望未來,部分央行的減息週期可能接近或已到達尾聲,而美聯儲可能才剛重啟減息週期。這將意味利率差距將逐漸縮窄,通常對美元不利。我們預期美元中期內會進一步轉弱,美元指數的12個月目標或見95(目前為98)。

低利率環境往往有利無息資產,例如黃金和白銀。我們仍然看好貴金屬。我們對黃金的12個月目標價設為4000美元,白銀設為50美元。

為美聯儲減息做部署

- 持續投資及保持投資組合分散及多元化

- 將現金投入資本市場

- 趁孳息率反彈時鎖定債券更高收益

- 在股票和貴金屬回調時趁低吸納

- 當美元反彈時,將資金分散至非美元貨幣

- 參與對沖基金策略

- 考慮存款及現金替代品,例如與不同的資產類別掛鈎的結構性產品,控制下行風險,同時參與市場上漲從而獲取配息。